Devenir propriétaire est un rêve pour beaucoup de personnes. Pour réaliser le projet d’un achat immobilier, il est très important de bien se faire conseiller pour son prêt hypothécaire.

Comment choisir le bon prêt hypothécaire

Les spécialistes de la société We Group vous accompagneront pendant toutes les différentes étapes et pour faire les bons choix concernant un financement hypothécaire.

Il existe plusieurs possibilités pour financer une maison ou un appartement. Vous pouvez le payer directement vous-même ou emprunter de l’argent pour compléter les fonds propres dont vous disposez. En revanche il n’est pas possible d’obtenir un financement à 100%, vous avez l’obligation d’apporter minimum 20% de fonds propres selon les règles de la Finma.

La société We Group vous aidera à faire les bons choix et trouvera le bon équilibre entre le taux d’endettement et la dette hypothécaire. Est-ce qu’il vaut mieux emprunter le maximum possible ou le minimum possible ? C’est la question que beaucoup de personnes se posent. Les réponses se trouvent dans des calculs fiscaux complexes que seul des spécialistes du domaine peuvent réaliser.

La fiscalité des propriétaires est très différente de celle des locataires, c’est pour cette raison qu’il faut consulter des experts du domaine pour faire les bons choix. Le banquier vous trouvera le financement mais les consultants indépendants de We Group vous aideront à optimiser votre situation financière sans sa globalité.

Lors d’un achat immobilier ou vous avez recours à un emprunt, il est très probable que l’établissement qui vous prête les fonds demande un amortissement annuel de la dette en plus des intérêts liés à celle-ci. La totalité de cet amortissement représente ce que l’on appelle une hypothèque de 2ème rang.

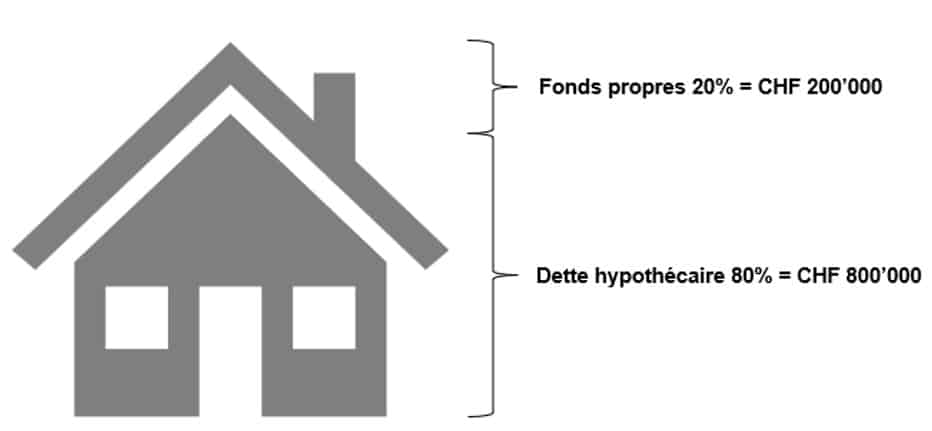

L’achat d’un bien immobilier est structuré en plusieurs parties, voici un exemple d’achat d’une maison pour une valeur de CHF 1’000’000 :

La partie des fonds propres qui représente 20% de la valeur du bien peut être constituée de plusieurs manières. L’idéal étant d’avoir la somme disponible en cash mais il est également possible de prendre une partie sur votre caisse de pension ou des valeurs de rachat de vos 3ème pilier. Mais attention, il faut faire les bons choix car les incidences fiscales sont importantes. Laissez-vous conseiller par nos spécialistes pour éviter des mauvaises surprises.

Concernant la dette, celle-ci sera structurée en deux parties : une hypothèque de 1er rang qui représente 66% de la valeur du bien et une hypothèque de 2ème rang de qui représente 14%. L’établissement qui vous prête les fonds exigera le remboursement total du 2ème rang à l’âge de la retraite. Il est possible de garder le 1er rang sans amortissement uniquement si le 2ème rang est remboursé ou si le montant de la dette ne dépasse pas le 66% de la valeur du bien.

Dans la situation ou la dette hypothécaire comporte un 2ème rang, il existe plusieurs manières d’amortir cette dette. Vous avez le choix entre un amortissement direct ou indirect. Nos spécialistes vous guideront pour faire les bons choix car la différence fiscale peut être importante entre les deux variantes.

Votre situation personnelle est également primordiale dans le conseil afin d’éviter des surprises à votre famille. Un souci de santé peut malheureusement provoquer facilement une situation d’invalidité ou de décès, c’est pourquoi cet aspect est important. Le retrait d’une partie de votre LPP, pour constituer les fonds propres, modifie les couvertures de risques de celle-ci. En conséquence, vos rentes d’incapacité de gains ou vos rentes de survivants seront impactées.

Il est essentiel de faire une analyse de prévoyance détaillée lors de l’achat d’un bien immobilier pour éviter une situation catastrophique en cas de problèmes de santé. Nos spécialistes se chargeront de faire une analyse globale de la situation financière entre la constitution des fonds propres, la dette hypothécaire, les variantes d’amortissement et les couvertures de risques nécessaires.